Perpajakan memang selalu menjadi topik yang menarik untuk dibahas. Namun, bagi sebagian orang, topik ini cukup membosankan. Untuk itu, kali ini akan disajikan artikel pilar tentang perpajakan yang disajikan dengan cara yang sedikit berbeda. Yuk, simak!

Cara Menghitung Pph 23

Pajak Penghasilan Pasal 23 atau yang biasa disingkat Pph 23, adalah pajak yang dikenakan atas penghasilan yang diterima oleh wajib pajak bukan badan yang bersumber dari dalam negeri dan tidak dikenakan Pph Final atau Pph Pasal 4 Ayat (2). Contoh penghasilan yang dikenakan Pph 23 adalah sewa, bunga, royalti, hadiah, serta penghasilan lainnya yang bersifat pasif.

Untuk menghitung Pph 23, berikut adalah rumusnya:

Keterangan:

- Pph 23 = Pajak Penghasilan Pasal 23

- Npwp = Nomor Pokok Wajib Pajak

- Gross = Jumlah penghasilan kena pajak sebelum dipotong biaya-biaya yang dapat dipertanggungjawabkan

- Tarif = Tarif pajak Pph 23 yang berlaku saat ini

- Jumlah = Jumlah Pajak Penghasilan Pasal 23 yang harus dibayarkan

Contoh perhitungan:

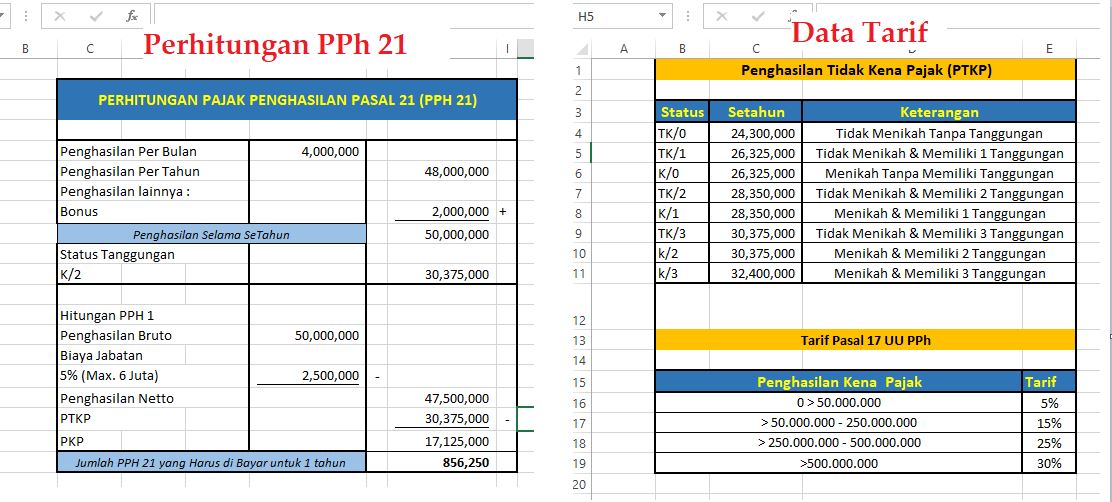

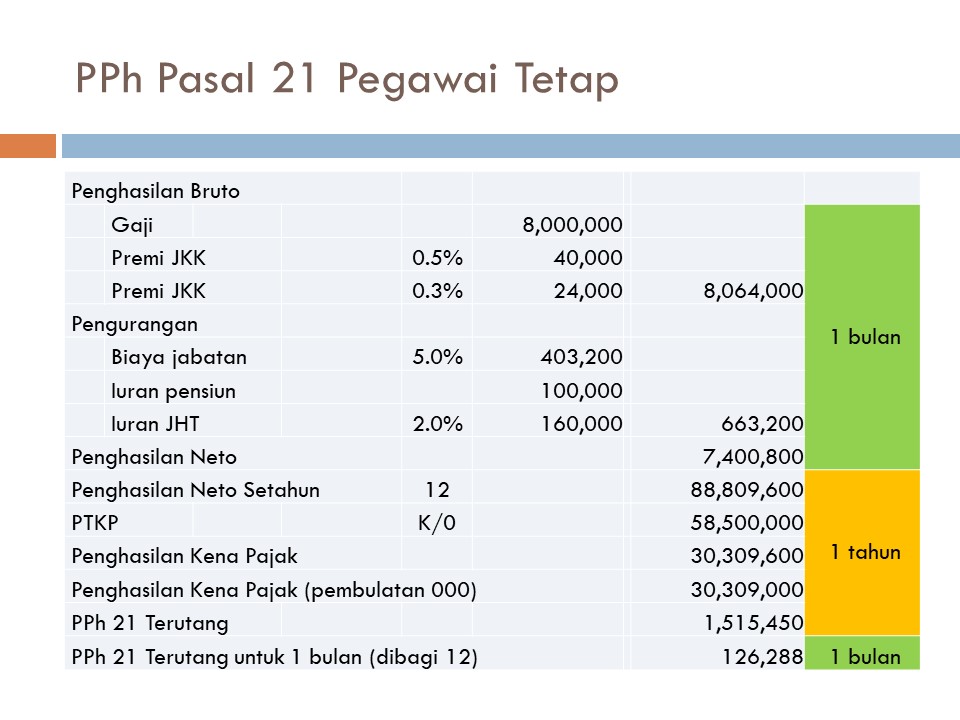

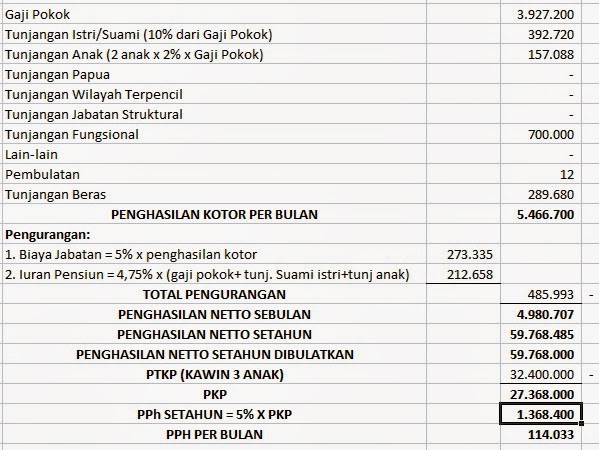

Cara Menghitung Pajak PPh 21 dengan Rumus Excel

Pajak Penghasilan Pasal 21 atau yang biasa disingkat Pph 21, adalah pajak yang dikenakan atas penghasilan yang diterima oleh wajib pajak badan dan/atau wajib pajak orang pribadi yang bersifat tetap. Penghasilan yang dikenakan Pph 21 misalnya gaji, honorarium, tunjangan dan imbalan lainnya.

Untuk menghitung Pph 21 dengan rumus Excel, berikut adalah langkah-langkahnya:

- Buat kolom A sampai F dengan judul yang sesuai

- Isi kolom A dengan nisbah PPh Pasal 21

- Isi kolom B dengan penghasilan bruto

- Isi kolom C dengan Penghasilan tidak kena pajak (PTKP)

- Isi kolom D dengan Penghasilan neto

- Isi kolom E dengan restitusi PPh pasal 21

- Isi kolom F dengan PPh Pasal 21 yang harus dibayar

- Gunakan rumus yang sesuai pada kolom B sampai F

- Cek kembali perhitungan anda

Contoh perhitungan

Contoh 1

Misalnya penghasilan karyawan sebesar Rp 7.500.000,- per bulan. Sementara biaya jabatan sebesar 5% dari penghasilan bruto dan PTKP pegawai karyawan sebesar Rp 54.000.000,- per tahun.

Contoh 2

Misalnya penghasilan karyawan sebesar Rp 15.000.000,- per bulan. Sementara biaya jabatan sebesar 5% dari penghasilan bruto dan PTKP pegawai karyawan sebesar Rp 54.000.000,- per tahun.

Rumus Cara Menghitung Pph 21 – Gini Caranya!

Berikut adalah rumus cara menghitung Pph 21 secara manual:

Keterangan:

- Jumlah penghasilan bruto (gaji dan/atau fasilitas karyawan)

- Biaya jabatan sebesar 5% dari jumlah penghasilan bruto

- Penghasilan Tidak Kena Pajak (PTKP) sebesar Rp 54.000.000,- per tahun, untuk karyawan yang telah mempunyai NPWP

- PTKP dihitung per bulan dengan rumus : (PTKP / 12)

- Penghasilan Netto (Penghasilan bruto – Biaya Jabatan – PTKP)

- Tarif PPh Pasal 21

- PPh Pasal 21 = Penghasilan Netto x Tarif PPh Pasal 21

Contoh perhitungan:

Misalnya pegawai bernama Andi menerima gaji sebesar Rp 9.000.000,- per bulan. Sementara biaya jabatan sebesar 5% dari penghasilan bruto dan PTKP pegawai karyawan sebesar Rp 54.000.000,- per tahun.

Dasar Perhitungan Pph Pasal 25

Pajak Penghasilan Pasal 25 atau yang biasa disebut Pph 25, adalah pajak yang dikenakan atas penghasilan yang diterima oleh wajib pajak badan dalam bentuk penghasilan yang bukan penghasilan sewa, penghasilan royalti, atau penghasilan kena pajak lainnya. Contoh penghasilan yang dikenakan Pph 25 misalnya bunga.

Rumus perhitungan Pph 25 adalah:

Keterangan:

- Pph 25 = Pajak Penghasilan Pasal 25

- Pph Terutang = Jumlah Pph 25 yang harus dibayar

- Tarif = Tarif pajak Pph 25 yang berlaku saat ini

- Gross = Jumlah penghasilan kena pajak

- Pjk Yang Dibayar = Pajak penghasilan yang telah dibayar sebelumnya

Contoh perhitungan:

Misalnya perusahaan XYZ memperoleh bunga dari simpanan di bank sebesar Rp 100.000.000,- dengan tarif pajak 20%. Sementara, perusahaan XYZ telah membayar Pph Pasal 25 untuk penghasilan sebelumnya berupa bunga sebesar Rp 10.000.000,-.

Rumus Excel Menghitung Ptkp

Penghasilan Tidak Kena Pajak atau yang biasa disebut PTKP, adalah bagian dari penghasilan bruto yang tidak dikenakan pajak penghasilan. Besarnya PTKP berbeda-beda tergantung pada status dan tanggungan keluarga wajib pajak. Untuk menghitung PTKP dengan rumus Excel, berikut ini langkah-langkahnya:

- Buat baris-baris berikut

- Isi kolom A dengan Keterangan

- Isi kolom B dan C dengan data PTKP

- Buat rumus untuk kolom D, E, dan F

- Cek ulang hasil perhitungan

Contoh perhitungan:

FAQ

1. Apa itu Pph 23?

Pph 23 adalah pajak yang dikenakan atas penghasilan yang diterima oleh wajib pajak bukan badan yang bersumber dari dalam negeri dan tidak dikenakan Pph Final atau Pph Pasal 4 Ayat (2).

2. Bagaimana cara menghitung Pph 21 dengan rumus Excel?

Cara menghitung Pph 21 dengan rumus Excel adalah:

- Buat kolom A sampai F dengan judul yang sesuai

- Isi kolom A dengan nisbah PPh Pasal 21

- Isi kolom B dengan penghasilan bruto

- Isi kolom C dengan Penghasilan tidak kena pajak (PTKP)

- Isi kolom D dengan Penghasilan neto

- Isi kolom E dengan restitusi PPh pasal 21

- Isi kolom F dengan PPh Pasal 21 yang harus dibayar

- Gunakan rumus yang sesuai pada kolom B sampai F

- Cek kembali perhitungan anda