Labalah salah satu tolak ukur keberhasilan dari sebuah perusahaan. Ada tiga jenis laba yang sering dibicarakan dalam laporan keuangannya yaitu laba kotor, laba operasi, dan laba bersih. Namun, dalam artikel ini kita akan membahas terutama tentang laba kotor.

Pengertian Laba Kotor

Laba kotor dihitung dengan cara mengurangi total pendapatan dengan total biaya produksi, baik biaya langsung maupun biaya tidak langsung. Pendapatan umumnya berasal dari penjualan produk atau jasa yang dihasilkan perusahaan, sedangkan biaya produksi meliputi biaya yang dikeluarkan untuk memproduksi barang atau jasa tersebut, seperti biaya bahan baku, biaya tenaga kerja, dan biaya overhead produksi.

Laba kotor menjadi indikator penting bagi perusahaan karena menunjukkan efisiensi biaya dalam pengelolaan produksi, serta kemampuan perusahaan untuk menghasilkan keuntungan sebelum mempertimbangkan faktor non-operasional seperti biaya-biaya administrasi dan keuangan.

Cara Menghitung Laba Kotor

Ada dua cara yang dapat dilakukan perusahaan untuk menghitung laba kotor, yaitu dengan menggunakan metode langsung dan metode tidak langsung. Pada metode langsung, laba kotor dihitung dengan mengurangi biaya produksi langsung dari pendapatan kotor. Sedangkan pada metode tidak langsung, biaya tidak langsung dihitung terlebih dahulu dan kemudian dikurangi dari pendapatan kotor.

Cara menghitung laba kotor dapat dijelaskan melalui contoh berikut:

Contoh 1:

Sebuah perusahaan menjual produk dengan harga Rp10.000 per unit. Biaya bahan baku per unitnya adalah Rp3.000 dan biaya tenaga kerja langsung Rp2.500. Biaya overhead produksi per unitnya adalah Rp1.000. Jika perusahaan menjual 5.000 unit produk dalam satu periode, maka laba kotor per periode dapat dihitung sebagai berikut:

Pendapatan kotor = harga jual x jumlah produk = Rp10.000 x 5.000 = Rp50.000.000

Biaya produksi langsung = (biaya bahan baku + biaya tenaga kerja langsung) x jumlah produk = (Rp3.000 + Rp2.500) x 5.000 = Rp27.500.000

Biaya overhead produksi = biaya overhead produksi per unit x jumlah produk = Rp1.000 x 5.000 = Rp5.000.000

Laba kotor = pendapatan kotor – biaya produksi langsung – biaya overhead produksi = Rp50.000.000 – Rp27.500.000 – Rp5.000.000 = Rp17.500.000

Contoh 2:

Sebuah perusahaan menjual barang dengan harga Rp20.000 per unit. Biaya bahan baku per unitnya adalah Rp5.000, biaya tenaga kerja langsung per unitnya adalah Rp3.000, dan biaya overhead produksi per unitnya adalah Rp2.000. Jika perusahaan menjual 4.000 unit barang dalam satu periode, maka laba kotor per periode dapat dihitung sebagai berikut:

Pendapatan kotor = harga jual x jumlah produk = Rp20.000 x 4.000 = Rp80.000.000

Biaya produksi langsung = (biaya bahan baku + biaya tenaga kerja langsung) x jumlah produk = (Rp5.000 + Rp3.000) x 4.000 = Rp32.000.000

Biaya overhead produksi = biaya overhead produksi per unit x jumlah produk = Rp2.000 x 4.000 = Rp8.000.000

Laba kotor = pendapatan kotor – biaya produksi langsung – biaya overhead produksi = Rp80.000.000 – Rp32.000.000 – Rp8.000.000 = Rp40.000.000

Dari kedua contoh di atas, dapat dilihat bagaimana perhitungan laba kotor dapat dilakukan dengan mudah dan ringkas dengan mengikuti rumus yang telah disebutkan di awal artikel ini.

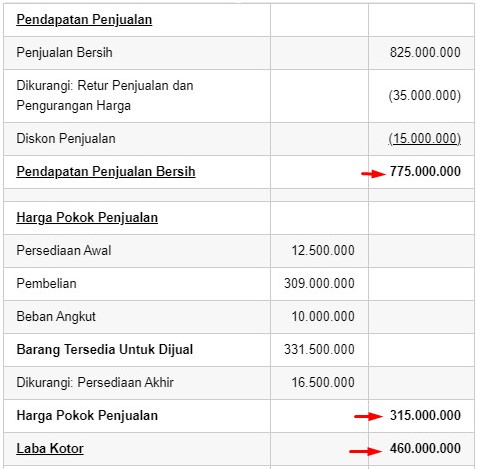

Cara Mencari Laba Kotor Melalui Laporan Keuangan

Selain menerapkan metode langsung dan tidak langsung dalam menghitung laba kotor, perusahaan juga dapat mengetahui laba kotor mereka melalui laporan keuangan yang telah disusun.

Pada laporan laba rugi, laba kotor adalah selisih antara pendapatan kotor dan harga pokok penjualan (HPP). HPP sendiri merupakan jumlah biaya produksi langsung yang dikeluarkan perusahaan untuk menghasilkan barang atau jasa yang dijual.

Dalam laporan keuangan, laba kotor dapat dihitung dengan rumus berikut:

Laba kotor = pendapatan kotor – harga pokok penjualan

Pendapatan kotor dihitung berdasarkan total penjualan produk atau jasa perusahaan di suatu periode, sedangkan HPP dihitung berdasarkan jumlah biaya produksi langsung yang dikeluarkan perusahaan untuk memproduksi produk atau jasa tersebut.

Cara Menghitung Break Even Point (BEP)

Break Even Point (BEP) adalah titik impas dimana pendapatan perusahaan sama dengan total biaya yang dikeluarkan untuk menghasilkan produk atau jasa. Dengan menghitung BEP, perusahaan dapat mengetahui berapa jumlah produk yang harus dijual agar tidak merugi.

Cara menghitung BEP dapat dilakukan dengan menggunakan rumus sebagai berikut:

BEP = (biaya tetap / (harga jual per unit – biaya variabel per unit))

Biaya tetap merupakan biaya yang tidak berubah meskipun jumlah produksi berubah, seperti biaya sewa dan gaji karyawan tetap. Biaya variabel, di sisi lain, akan meningkat seiring dengan jumlah produksi, seperti biaya bahan baku dan biaya tenaga kerja langsung.

Contoh perhitungan BEP:

Sebuah perusahaan memiliki biaya tetap sebesar Rp50.000.000 per bulan dan biaya variabel sebesar Rp10.000 per unit. Harga jual per unit adalah Rp50.000. Berapa jumlah produk yang harus dijual per bulan agar perusahaan tidak merugi (BEP)?

BEP = (biaya tetap / (harga jual per unit – biaya variabel per unit)) = (Rp50.000.000 / (Rp50.000 – Rp10.000)) = 1.250 unit

Dengan demikian, perusahaan harus menjual sebanyak 1.250 unit produk per bulan agar tidak merugi dan mencapai titik impas.

FAQ

Apa perbedaan antara laba kotor dan laba bersih?

Laba kotor adalah laba yang dihasilkan dari penjualan produk atau jasa setelah dikurangi biaya produksi langsung dan biaya overhead produksi. Sedangkan laba bersih adalah laba yang dihitung setelah dikurangi biaya-biaya lainnya seperti biaya administrasi dan keuangan, pajak, dan lain-lain.

Apakah laba kotor merupakan indikator penting bagi keberhasilan perusahaan?

Ya, laba kotor merupakan indikator penting bagi keberhasilan perusahaan karena menunjukkan efisiensi biaya dalam pengelolaan produksi, serta kemampuan perusahaan untuk menghasilkan keuntungan sebelum mempertimbangkan faktor non-operasional seperti biaya-biaya administrasi dan keuangan.

Video Cara Menghitung Laba Kotor

Berikut adalah video yang menjelaskan cara menghitung laba kotor:

Dalam video tersebut dijelaskan dengan rinci tentang rumus dan contoh perhitungan laba kotor.

Kesimpulan

Laba kotor merupakan salah satu ukuran keberhasilan perusahaan dalam menghasilkan keuntungan dari penjualan produk atau jasa setelah dikurangi biaya produksi langsung dan biaya overhead produksi. Perusahaan dapat menghitung laba kotor dengan menggunakan metode langsung atau tidak langsung, serta mengetahuinya melalui laporan keuangan yang telah disusun.

Selain itu, dengan menghitung BEP, perusahaan dapat mengetahui jumlah produk yang harus dijual agar tidak merugi. Mengetahui laba kotor dan BEP, perusahaan dapat mengambil keputusan yang tepat dalam mengelola produksi dan keuangan, sehingga dapat meningkatkan kinerja dan keberhasilan perusahaan secara keseluruhan.